El nuevo dato del ILC muestra que la economía siguió en expansión, días después que el Banco Central confirmó el anticipo del ILC sobre abril-junio. El aumento de producción acumula más de un año y la tendencia es de continuar por esta senda, en línea con las proyecciones económicas del gobierno y analistas privados.

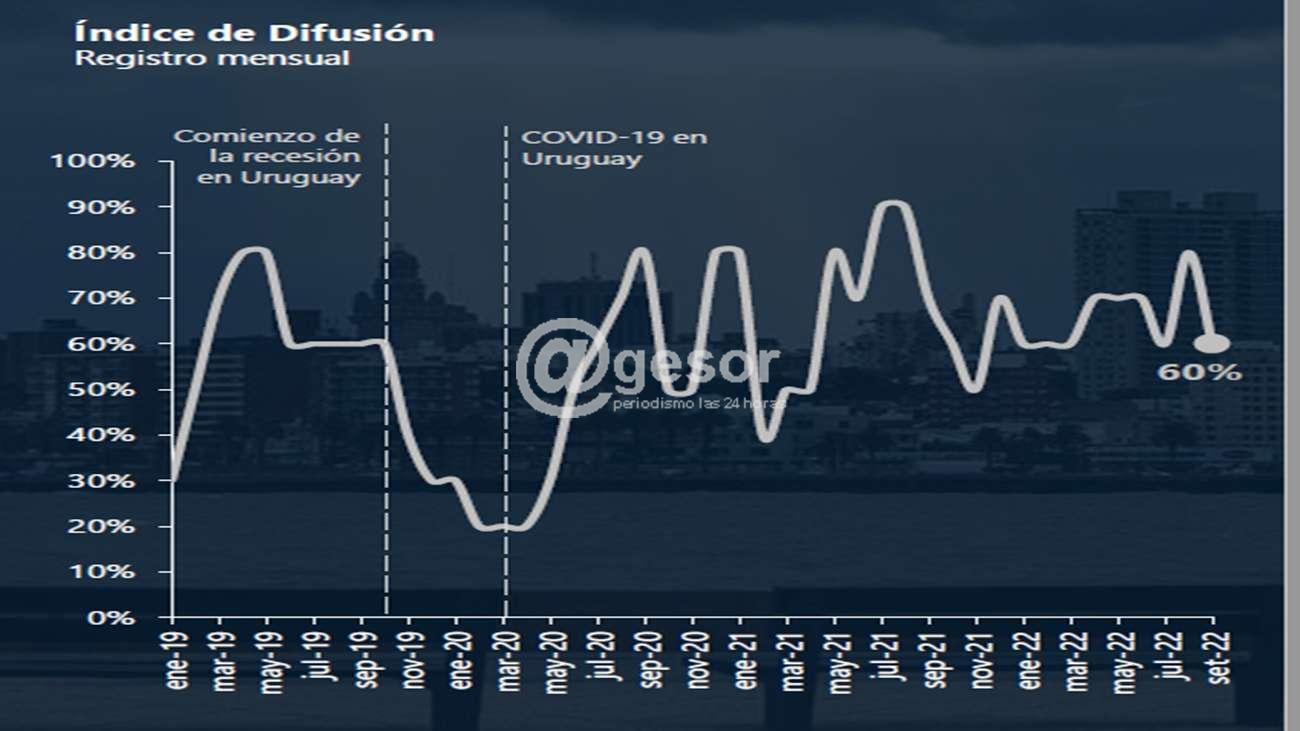

El aumento del indicador de anticipo de tendencia económica mostró una base regular de crecimiento, ya que el Índice de Difusión (ID) en setiembre fue 60%. Este indicador considera la proporción de variables del ILC con tasas positivas en cada mes, por lo que más de la mitad de las variables del ILC crecieron en setiembre.

- El agro concreta histórica siembra de cultivos de invierno y sigue como uno de los motores del crecimiento.

- El sector ganadero se vio golpeado por la baja en el precio del ganado gordo.

- La producción industrial cayó en julio (desestacionalizado) contra junio y está por debajo de julio 2021.

- La construcción sigue firme con grandes obras que impulsan tanto la actividad como el empleo.

- La recaudación en DGI por IVA subió en agosto (desestacionalizado) y es mayor a igual mes de 2021.

- El consumo de energía eléctrica disminuyó en agosto, mientras que en el acumulado anual supera a 2021.

- Las ventas de nafta y de gasoil aumentaron en agosto con respecto a julio (desestacionalizado) e interanual.

- En el acumulado del año, las ventas de combustibles fueron mayores que en igual periodo de 2020 y 2021.

- La movilidad, tanto en el tránsito como en los lugares de trabajo, se mantuvo en altos niveles en setiembre.

- El transporte de pasajeros bajó en agosto, en toques de ómnibus en Tres Cruces y en boletos urbanos.

- El movimiento en rutas (según registros de peajes) cayó en agosto con respecto a julio, desestacionalizado.

La economía uruguaya creció 4,4% en 2021 y se espera un crecimiento para este año de al menos al 5%, muy por encima de la proyección oficial de 3,2% al comenzar el año. Esto confirma una recuperación firme después de la recesión iniciada en 2019 y la brusca caída por la emergencia sanitaria de 2020. Desde 2015 hasta la primera mitad de 2019, la producción local registró una fase de cierto estancamiento, y en los últimos meses de ese año cayó en recesión, lo que se agravó en marzo 2020 por el impacto del Covid-19.

El ILC fue efectivo para anticipar estos cambios de ciclo, así como la salida de aquella caída con un aumento de actividad de cuatro meses seguidos (julio a octubre 2020). Luego, registró oscilaciones entre noviembre de 2020 y marzo de 2021, y comenzó una nueva fase alcista a partir de abril, que se mantiene hasta la actualidad.

El Índice de Difusión, durante 2021, fue 80% en enero, 40% en febrero, 50% en marzo y abril, 80% en mayo, 70% en junio, 90% en julio y en agosto, 70% en setiembre, 60% en octubre, 50% en noviembre y 70% en diciembre. En 2022 fue de 60% en enero, febrero, marzo, 70% en abril, mayo y junio, 60% en julio, 80% en agosto y 60% en setiembre.

El ILC es un indicador adelantado del nivel de actividad, que se utiliza para predecir cambios en el ciclo económico; no permite realizar proyecciones cuantitativas sobre los niveles de la actividad económica, sino que está diseñado para dar señales sobre el signo de la evolución de actividad económica general.

El Centro de Estudios de la Realidad Económica y Social (CERES), procesa una amplia base de datos económicos y extrae para su Índice Líder aquellas variables que, por su comportamiento, permiten anticipar la tendencia del Producto Bruto Interno (PBI). Para ello, incorpora variables de todos los sectores: agropecuario, industrial, comercio y servicios, energía, transporte, financiero, empleo y otros.

ACTIVIDAD SECTORIAL

Sector agropecuariO

El sector agropecuario enfrenta mayores obstáculos que en los últimos meses. Las condiciones externas se han vuelto más inestables, pero de cualquier modo todo sigue indicando que el año tendrá un balance muy positivo y un saldo exportador superior al del año pasado.

Las exportaciones de bienes alcanzaron USD 1.541 millones en agosto, 29% por encima del mismo mes de 2021. El incremento se debe en gran parte a las ventas de soja por USD 303 millones (contra USD 110 millones el año pasado), pero también por la incidencia positiva de celulosa, lácteos y malta, al tiempo que carne y subproductos cárnicos fueron menores en agosto.

El precio de referencia del novillo gordo cayó a menos de USD 4.000 dólares por tonelada tras haber estado por encima de USD 5.000 por algo más de cinco meses. China está marcando la pauta para importar a precios notoriamente menores. A un enfriamiento de la actividad y cuarentenas forzosas para contener el nivel de contagios de Covid-19, se le suma un escenario de devaluación de su moneda nacional, el yuan, que lastima el poder de compra de sus ciudadanos para hacerse de productos importados.

Al mismo tiempo, la faena disminuyó rápidamente. En el acumulado del año hasta julio superaba a la de 2021 en 1,4% ?20 mil cabezas? pero el acumulado hasta el 17 de setiembre (último dato disponible) arroja una caída interanual de 4,5% ?más de 80 mil animales?. La faena en agosto de este año fue 28,5% menor a la del año pasado y, en casi igual medida, la de setiembre (hasta el día 17) se redujo 28,6% respecto a la del mismo período de 2021.

En cuanto a la actividad agrícola, las estimaciones oficiales corroboraron que 2022 es un año récord en área sembrada de los cultivos de invierno, que llegaron a superar las 756 mil hectáreas. Se calcula que el trigo se extendió por casi 288 mil hectáreas (21% más que la temporada anterior) y la cebada por 182 mil hectáreas (un retroceso interanual cercano a 17%). Por su parte, la colza no superó al trigo como se esperaba, pero cubrió de amarillo unas 267 mil hectáreas, 100 mil más que el año pasado y récord absoluto en el país.

Desde el estallido de la guerra en Ucrania, el mercado internacional se vio perturbado por la falta de trigo ?Rusia y Ucrania están entre los principales exportadores? y también de aceites comestibles debido a la alta concentración de la producción de girasol en la región en conflicto, lo que hizo virar a los consumidores hacia bienes sustitutos. De este modo, los altos precios que alcanzaron el trigo y la colza empujaron a la histórica expansión de sus cultivos en Uruguay, demandados para cubrir necesidades alimenticias del resto del mundo, que los consume, por encima de todo, para ser transformados en harina (trigo) y aceite (colza). Si bien la superficie sembrada total del invierno creció con respecto al año pasado, la cebada cedió terreno para ser remplazada por los cultivos mencionados.

Estos granos todavía se enfrentan a precios internacionales comparativamente altos, aunque tangiblemente por debajo de los picos históricos alcanzados hace algunos meses. Sin embargo, los ojos de los productores no están sobre la cotización de los granos en Chicago, sino que se posan con preocupación sobre sus pluviómetros. En la etapa que los plantíos comienzan su maduración, la falta de lluvia conspira contra sus rendimientos. Por primera vez en este siglo, se concatenarán tres años consecutivos con “La Niña”, que comenzó en 2020 y persiste hasta este año. La Niña es un fenómeno climático en el que las aguas del Océano Pacífico se enfrían en la zona del ecuador, con diferentes consecuencias en el mundo; en Uruguay, la presencia de este fenómeno es un indicador de escasas precipitaciones. Este panorama da lugar a diferencias sustanciales entre los rendimientos de aquellos productores que trabajan con riego y aquellos que no. El riego, a pesar de haberse expandido en los últimos años, sigue siendo una materia pendiente en el país para alcanzar umbrales más altos de producción y amortiguar mejor los vaivenes climáticos.

En agosto, las exportaciones por productos lácteos (en dólares) fueron 35% superiores a igual mes de 2021. La remisión de leche a plantas industriales en ese mes aumentó con respecto a julio (1,3% desestacionalizado) y fue 2,7% inferior a un año atrás. En términos acumulados, cayó 1,9% contra los ocho primeros meses de 2021.

Las solicitudes de exportación de madera crecieron 10,1% en agosto con respecto a julio (en términos desestacionalizados) y en la comparación interanual están 5,1% por encima. En términos acumulados, hay una disminución de 13,1% respecto a los ocho primeros meses de 2021. En cuanto a las exportaciones de celulosa, tuvieron un incremento interanual de 21% en agosto.

Industria manufacturera

La producción industrial lleva más de un año por encima de los niveles prepandemia. La evolución es heterogénea y el impulso está en las ramas del sector exportador. Mientras que, aquellas ramas relacionadas al consumo interno, más afectados por la pandemia, están lentamente retornando a la producción de 2019.

La producción industrial de julio disminuyó 2,4% respecto al mes anterior en términos desestacionalizados, y se encuentra 1% por debajo de julio 2021.

El núcleo manufacturero (producción industrial sin refinería ni zonas francas) disminuyó 6,7% en julio, con respecto al mes anterior (desestacionalizado) y fue 5,6% inferior a julio 2021.

La producción de alimentos en julio, en términos desestacionalizados, aumentó 1,7% respecto a junio, y se encuentra 1,6% por debajo de julio 2021.

La producción de bebidas se contrajo 18,7% en julio, con relación a junio (desestacionalizado) y fue 6,3% menor a julio 2021.

El personal ocupado en la industria cayó 0,2% en julio respecto al mes anterior (desestacionalizado) y se encuentra 1,2% por encima del nivel de julio de 2021.

Por su parte, las horas trabajadas en julio se redujeron 8,1% con relación al mes anterior (desestacionalizado) y fueron 7,6% menos que en el mismo mes de 2021.

Construcción

La construcción es uno de los sectores que empujó a la recuperación de la actividad, luego de la caída de marzo y abril 2020, y continúa en buenos niveles. La situación actual del sector está fuertemente ligada a las obras relacionadas a la construcción del Ferrocarril Central y UPM-2.

Energía elÉctrica

La facturación de energía eléctrica al sector residencial disminuyó 2,1% en agosto contra julio (desestacionalizado) y fue 2,9% superior en comparación con el mismo mes del año anterior. En términos acumulados, hay un aumento de 4,6% respecto a los primeros meses de 2021.

Para el sector no residencial, la facturación de energía eléctrica creció en agosto 3,4% contra julio (desestacionalizado) y fue 2,1% superior que un año atrás. En términos acumulados, hay un incremento de 6,3%, respecto a los primeros meses de 2021.

Combustibles

Las ventas de gasoil subieron 31,5% en agosto respecto a julio (desestacionalizado) y fueron 14,4% mayores a las de agosto 2021.

El volumen de nafta vendido en agosto fue 7,8% superior al de julio en términos desestacionalizados. En relación con el mismo mes del año anterior, aumentó 4,2%.

Transporte

En el Puerto de Montevideo, la carga y descarga de contenedores en julio cayó 12,3% respecto al mes anterior, en términos desestacionalizados. Se ubicó 8,5% por debajo de julio 2021.

El movimiento de ómnibus en la terminal de Tres Cruces cayó 4% en agosto respecto a julio, en términos desestacionalizados. El movimiento fue 35,6% superior al mismo mes del año anterior. En los primeros ocho meses del año estuvo 29,7% por encima de igual periodo de 2021.

La venta de boletos de ómnibus en Montevideo y zona metropolitana cayó 1,1% en agosto, en términos desestacionalizados, con respecto a julio. Los boletos vendidos en agosto aumentaron 18%, en comparación con un año atrás. En los ocho primeros meses de 2022 creció 34,7% respecto a 2021, y está 33,7% por encima de 2020.

Para medir la actividad turística, se analiza el movimiento en los peajes de Pando y Solís. En agosto cayó 0,7% la cantidad vehículos que pasaron por el peaje de Solís y 3,5% aquellos que atravesaron el peaje de Pando, contra el mismo mes del año pasado.

Durante el período enero-agosto del presente año, el movimiento fue 1,5% mayor en el peaje de Pando y pasaron 5% más vehículos por el peaje de Solís, en comparación igual periodo de 2021.

En agosto, la circulación de vehículos que pasaron por todos los peajes nacionales fue 6,1% menor que en julio, en términos desestacionalizados. En comparación con agosto 2021, fue 1,6% superior.

La movilidad, tanto en el tránsito como en los lugares de trabajo, supera los niveles prepandemia. A fines de setiembre, la movilidad fue 10% superior en el tránsito general y estuvo 8,4% por encima en los lugares de trabajo, ambos con respecto a niveles de fines de febrero de 2020.

Créditos bancarios

Las operaciones de crédito bancario a empresas disminuyeron 9,5% en julio con relación a junio, en términos desestacionalizados. En la comparación con el mismo mes del año anterior, fueron 3,9% inferiores.

Por otro lado, los créditos bancarios otorgados a las familias disminuyeron 11% en julio, respecto a junio, en términos desestacionalizados, y están 51,2% por encima de julio 2021.

Las operaciones de crédito bancario a empresas del sector manufacturero cayeron 5% en julio, respecto a junio, en términos desestacionalizados. En la comparación con el mismo mes del año anterior, fueron 10,2% inferiores.

Por otro lado, los créditos bancarios otorgados a las empresas del sector comercio y servicios fueron 14% inferiores en julio, respecto a junio (desestacionalizado), y en términos interanuales están 5% por debajo.

El monto de los créditos otorgados al sector privado no financiero aumentó 0,2% en julio, contra junio, y está 20,3% por encima de julio 2021.

En función del Radar de Consumo publicado por Scanntech, que nuclea 1700 puntos de venta, en agosto se registró una caída en el consumo de 4% con respecto al mismo mes del año previo, y de 5% en el acumulado del año, interanual.

La recaudación de la DGI por IVA, en términos reales, aumentó 3,2% en agosto respecto a julio, desestacionalizado. En la comparación interanual hubo un aumento de 10,3%. En los ocho primeros meses de 2022 fue 8,4% mayor con respecto a igual periodo de 2021.

La recaudación relacionada al consumo interno cayó en agosto 1,5% contra julio, desestacionalizado, y tuvo un aumento interanual de 6,9%. La recaudación relativa a importaciones aumentó 14,6% en agosto, desestacionalizado, y fue 16,3% mayor con respecto a agosto 2021.

En términos reales, la venta en shoppings disminuyó 12,9% en agosto respecto a julio, desestacionalizado. En la comparación interanual, fue 4,3% superior. En los ocho primeros meses de 2022, hubo un aumento interanual de 26,4%, respecto a enero-agosto 2021. En comparación con 2020, fue 66,3% superior.

Las ventas de autos 0 km cayeron en agosto 5% respecto al mes anterior (desestacionalizado). En comparación con agosto 2021, se encuentra 8,6% por encima. En el acumulado de estos primeros meses de 2022, hay un aumento de 3,7%, respecto a los mismos meses del 2021.

Las importaciones de bienes de consumo, en millones de dólares, aumentaron 7,2% en julio con respecto a junio (desestacionalizado). En comparación a un año atrás, se encuentran 16,8% por encima.

Las importaciones de bienes de capital (también en millones de dólares) crecieron 15,7% en julio con respecto a junio, en términos desestacionalizados. En la comparación interanual fueron 46,9% superiores.

Mercado laboral

En agosto, la tasa de desempleo fue 7,9%, lo que representa aproximadamente 141.700 personas desempleadas. Con respecto a agosto 2021, hubo 45.000 desocupados menos. La tasa de empleo fue 56,6% en agosto. Las personas empleadas se estimaron (por parte del Instituto Nacional de Estadística) en 1.643.600, cerca de 24.000 más que en agosto 2021 y 46.000 más que en el promedio de 2019.

Las altas de subsidios por desempleo en agosto fueron 24,9% superiores al promedio de 2019, y la cantidad de beneficiarios está 8,5% por encima de igual periodo.

En agosto hubo 49.209 personas en el seguro de paro, 5.842 más con respecto a julio. Del total, 82,7% estuvo en seguro total y 17,3% en seguro parcial y flexible.

Anticipo y tendencias

El ILC -que es un anticipador de tendencia en la actividad- ha demostrado ser efectivo para detectar los cambios de tendencia, que han sido varios en los dos últimos años.

? Primero, había logrado anticipar la recesión que se dio entre la primavera de 2019 y otoño de 2020.

? El 30 de setiembre de 2020 se había informado que “el ILC dio el tercer incremento consecutivo y aumentó 2,2% en setiembre, lo que indica que la fase recesiva ha terminado, aunque eso no implica que la economía uruguaya vuelva al nivel de actividad precrisis, ni tampoco que se inicie una fase expansiva del producto”.

El 17 de diciembre de 2020, el Banco Central confirmó que la economía salió de la recesión en el tercer trimestre de 2020, que el PIB aumentó 7,8% en julio-setiembre, respecto al anterior, en términos desestacionalizados.

? El 25 de noviembre de 2020 se informó que: “el ILC dio una baja de 0,3% en noviembre, que representa una pausa en la tendencia de recuperación que traía (…) aunque no significa un cambio de tendencia. El mes anterior se había detectado que la salida de la crisis perdía ritmo y que la mejora no era generalizada, y el dato de noviembre indica una pausa en el aumento de producción”.

El 13 de enero de 2021, el BCU dio informe de Política Monetaria en el que afirmó: “De acuerdo con un amplio conjunto de indicadores parciales de alta frecuencia disponibles, durante el cuarto trimestre la recuperación de la actividad económica se habría ralentizado tras el fuerte dinamismo exhibido en el tercer trimestre”.

? El 30 de marzo de 2021, el reporte del ILC “dio una caída en marzo de 1,3%, segunda baja consecutiva, lo que afirma la tendencia de contracción en el primer trimestre, pero con signos de posible mejora en meses siguientes, para consolidar un 2021 con aumento del Producto Interno Bruto”.

El 23 de junio de 2021, el BCU informó que, en el primer trimestre del año, la economía uruguaya cayó 0,5% frente al último trimestre de 2020, en términos desestacionalizados.

? El 30 de junio de 2021 se informó que “el ILC dio una suba de 0,6% en junio, lo que confirma que en el segundo trimestre se superaron las dificultades de enero-marzo y se afirmó una tendencia alcista de la actividad económica (…) y muestra afirmación de señales positivas del agro que pueden contribuir a tendencia de crecimiento más fuerte, con impulso de demanda externa, que también aparece en la construcción.”

El 22 de setiembre de 2021, el BCU sostuvo que, en el segundo trimestre del año, la economía uruguaya creció 0,9% frente al primer trimestre de 2021, desestacionalizado.

?El 29 de setiembre de 2021 se informó que “el ILC dio una suba de 0,5% en setiembre, con lo que reafirma la senda de crecimiento iniciada en abril. Con este nuevo dato la economía uruguaya arroja seis meses seguidos de tasas positivas. Eso da muestra de una recuperación firme...”

El 22 de diciembre de 2021, BCU mostró que, en el tercer trimestre, la economía uruguaya creció 2,7% frente al segundo trimestre del año, desestacionalizado. La variación interanual del PIB en julio-setiembre fue 5,9%.

? El 23 de diciembre de 2021 se informó que “el ILC se mantuvo estable en diciembre (0,0%)” y según el ILC, en el cuarto trimestre, la actividad económica se ubicó -en promedio- 0,8% por encima del trimestre anterior.

El 23 de marzo de 2022, el BCU mostró que, en el cuarto trimestre del año, la economía uruguaya creció 2% frente al tercer trimestre, desestacionalizado. La variación interanual del PIB en octubre-diciembre fue 5,9%.

? El 30 de marzo de 2022 se informó que el ILC “aumentó 0,2% en marzo, y completó tres meses de crecimiento consecutivo, lo que indica que la tendencia de la actividad económica en enero-marzo 2022 fue al alza.”

El 16 de junio de 2022, el BCU sostuvo que, en el primer trimestre del año, la economía uruguaya creció 0,6% frente al cuarto trimestre de 2021, desestacionalizado. La variación interanual del PIB en enero-marzo fue 8,3%.

? El 28 de junio de 2022 se informó que el ILC “aumentó 0,5% en junio y completó seis meses consecutivos de tasas positivas, lo que permite anticipar que la actividad siguió creciendo en el segundo trimestre del año.”

El 16 de setiembre de 2022, el BCU sostuvo que, en el segundo trimestre del año, la economía uruguaya creció 1,1% frente al primer trimestre de 2022, desestacionalizado. La variación interanual del PIB en abril-junio fue 7,7%.