El Poder Ejecutivo resolvió ajustar el valor de la BPC (Base de Prestaciones y Contribuciones) por el porcentaje de aumento del Indice Medio de Salarios a noviembre, es decir 7,76% y no por el porcentaje de aumento de Indice de Precios al Consumo del año 2020 que fue 9,41% (criterio que se venía siguiendo hasta el año pasado).

Esto provoca que el valor de la BPC a partir del 1º de enero sea de $4.870. Si se hubiera seguido el criterio aplicado en años anteriores y el ajuste hubiera sido por el índice de inflación, la BPC hubiera pasado a tener un valor de $4.944.

Este cambio trae una serie de consecuencias que trataremos de analizar lo más claramente posible.

El impacto sobre los asalariados

Este cambio genera un incremento de la carga fiscal sobre la clase trabajadora. Se produce un incremento en las tasas efectivas de IRPF que pagan los trabajadores afectados por este impuesto, en comparación con la situación que tendrían si se hubiera aplicado el criterio utilizado hasta el año pasado. Todos los asalariados con ingresos superiores a $34.089 líquidos pagan más que si se hubiera aplicado el criterio de ajuste anterior.

A su vez, trabajadores que con el criterio utilizado anteriormente hubieran quedado por debajo del monto mínimo no imponible, con la nueva estructura de franjas pagarán IRPF. El mínimo no imponible del IRPF será $34.089 pesos por mes y no $34.611 que sería si se hubieran ajustado los valores por IPC). Es decir, un trabajador que gana $34.500 pesos líquidos por mes, con el criterio anterior no pagaría IRPF, ahora va a empezar a pagar. Un trabajador en ese rango de ingresos va a pagar un monto muy bajo, dado el diseño de dicho impuesto, que es progresivo; pero resulta ilustrativo de la visión del actual gobierno, que sea a trabajadores con ingresos para nada elevados, que se les exija un aporte mayor.

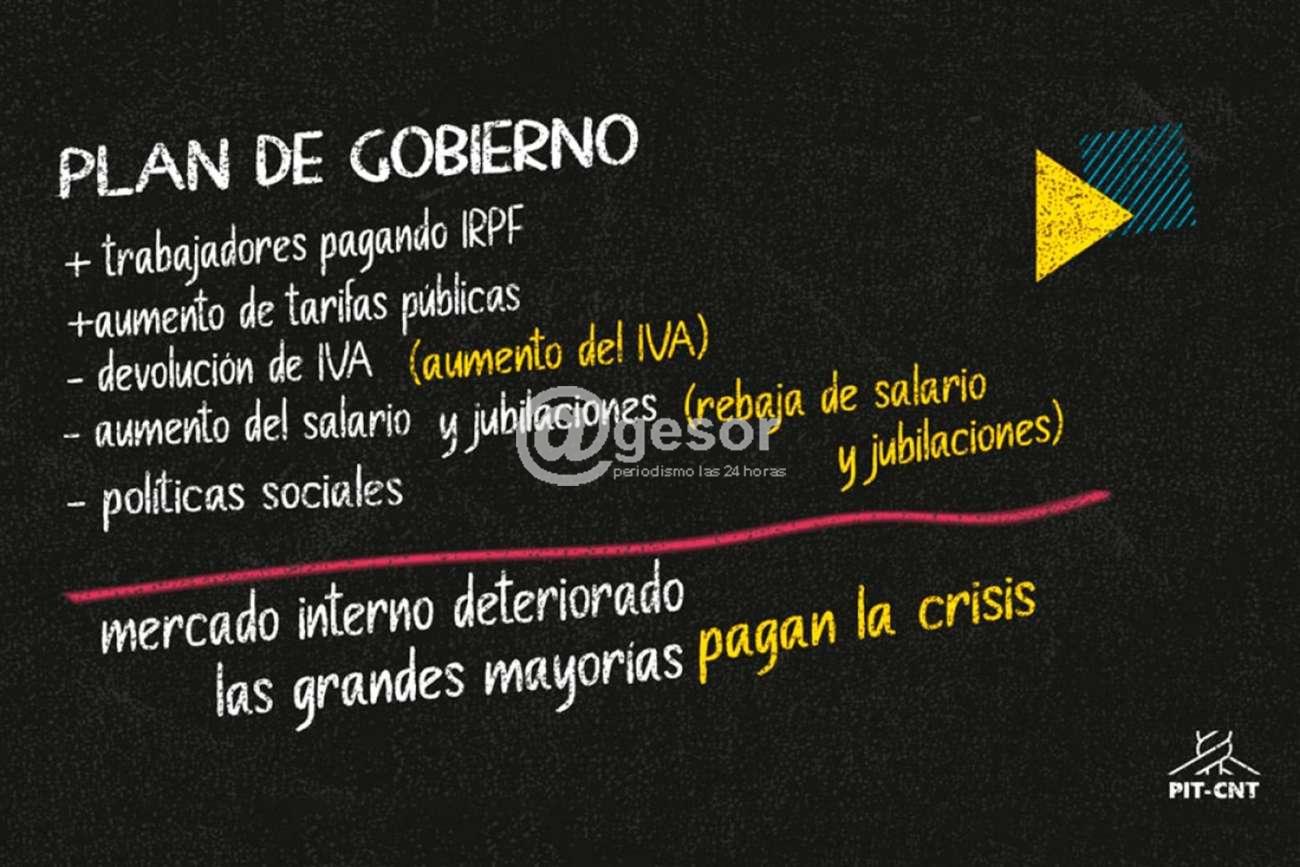

Esta medida se suma a la política salarial regresiva que viene llevando adelante el actual gobierno, donde se descarga el peso de la crisis económica y social sobre los asalariados públicos y privados.

Otra medida que lo que busca es ante todo recaudar

Resulta muy evidente que esta es una medida de carácter principalmente recaudatorio, que prioriza ante todo el tema fiscal, dejando otros aspectos macroeconómicos y sociales relevantes en segundo plano.

Esta medida afecta con la misma severidad a trabajadores de ingresos medios ubicados en las primeras franjas de pago de IRPF que a trabajadores de ingresos muy altos. Se busca recaudar pero no se distribuye la carga de forma más equitativa ni siquiera dentro de los asalariados, como hubiera sido una modificación de la estructura de tasas. Ni hablar que no toca ni a los ingresos de capital ni a la concentración de riqueza.

Si bien no puede conocerse con exactitud, una estimación gruesa nos muestra que este cambio podría provocar una recaudación incremental de alrededor de 3% o 4% en comparación con lo que sería si se hubiera aplicado el criterio utilizado hasta el año pasado y suponiendo que se mantiene incambiada la distribución de los asalariados en la escala general de ingresos. Como la disminución del empleo en 2020 se ubica en el entorno de esos guarismos (3% o 4%) e incide en el sentido contrario, el concepto al que podemos arribar es que básicamente lo que se busca con esta medida es sostener la recaudación de IRPF (compensar con una mayor carga fiscal la caída del empleo y por ende los aportantes de IRPF).

Se afecta a sectores vulnerables de la población

Alguien podría decir que esta medida, por más que no sea simpática, en realidad no afecta a los uruguayos más vulnerables, que ganan menos de $30.000 mensuales y por ende no están afectados por lo que suceda con el mínimo no imponible del IRPF o con las franjas de dicho impuesto.

No obstante, la BPC es una variable que no solamente se usa para ajustar las franjas y el mínimo no imponible del IRPF, sino que numerosas prestaciones que brinda el Estado están “atadas” a su valor. Es más, en la ley de Presupuesto recientemente aprobada por la coalición de gobierno, se establece que más prestaciones quedan indexadas al porcentaje de ajuste de la BPC, entre ellos el subsidio por enfermedad, el subsidio por desempleo y las asignaciones familiares. También se ajustan por BPC prestaciones como el monto del apoyo económico que se da a los participantes del programa de empleo Uruguay Trabaja; la jubilación especial para personas de más de 60 años que no llegan a generar el causal; la Pensión Especial Reparatoria (PER); la pensión a las víctimas de delitos violentos, etc.

Que estas partidas se ajusten por el porcentaje que ajusta la BPC y que dicho porcentaje sea inferior a la inflación, equivale a decir que todas estas prestaciones perderán poder de compra (o que perderán valor en términos reales) en comparación con el año pasado.

La medida y su contexto

Lo más complejo no es la medida en sí misma sino que se suma como perla a un collar de medidas que van todas en la misma dirección, básicamente:

1) Priorizar ante todo el tema fiscal e intentar recaudar más, lo que va en dirección contraria a lo que se viene haciendo en todo el mundo en el marco de la pandemia (medidas expansivas).

2) Descargar el peso del ajuste sobre los asalariados y en general sobre los sectores de ingresos fijos (trabajadores por cuenta propia, pequeños productores y comercios, jubilados, personas que reciben prestaciones del Estado) de forma de alterar la distribución social del ingreso de manera regresiva e impulsar la competitividad empresarial vía reducción de costos.

El IRPF es un impuesto que al sustituir al viejo IRP, hizo al sistema tributario más progresivo, no hay dudas. Pero eso no implica que cualquier ensanchamiento de la base de cobro de IRPF sea la mejor medida para mejorar la distribución del ingreso ni la más adecuada en todo momento. Si en el gobierno hubiera una vocación de justicia distributiva, podría haber alterado la estructura de tasas, aumentando las tasas de las franjas más altas en mayor medida que las de ingresos más bajos y modificando otros impuestos que pagan sectores más acaudalados de la población (por ejemplo que graven la riqueza acumulada). Muy al contrario, el gobierno demostró en la ley de presupuesto que no tiene problema en resignar recaudación fiscal cuando eso beneficia a los “malla oro” como por ejemplo en los cambios en los criterios de valuación de la base imponible del impuesto al patrimonio.

Además de ser una medida que no avanza en cuanto a distribuir de forma más justa el peso de la crisis, también es una medida muy peligrosa desde el punto de vista macroeconómico. Junto a las otras medidas salariales y de gasto tomadas por el gobierno se deteriora fuertemente el mercado interno y con eso se afectan las perspectivas de la propia recuperación económica.

En suma, una medida que va en la misma línea de las aplicadas hasta el momento por el gobierno, que busca recaudar a costa del pueblo uruguayo, hacer caer el peso del ajuste sobre los sectores populares y que se juega todos los boletos a una salida de la crisis liderada por los “malla oro” y con el “pelotón” cada vez más alejado o directamente por el camino.

Ec Bruno Giometti

Instituto Cuesta Duarte