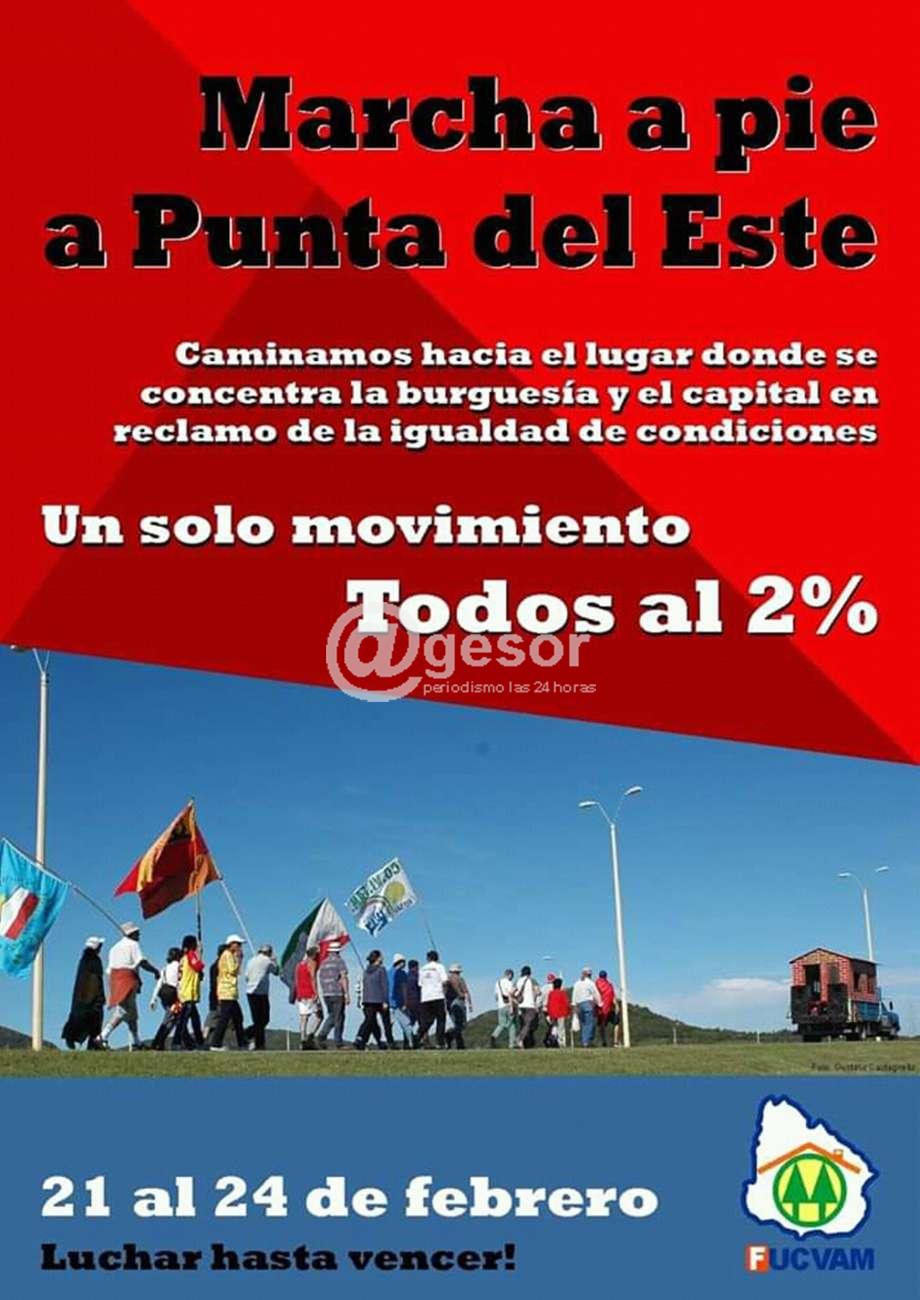

Como adelantáramos en @gesor en la última visita de dirigentes de la Mesa Nacional de FUCVAM, integrantes del movimiento de cooperativistas por ayuda mutua, al no tener respuestas desde el gobierno nacional a las reivindicaciones que vienen planteándose desde el año pasado, decidieron marchar caminando hasta Punta del Este en reclamo de esas reivindicaciones, especialmente por la rebaja de la tasa de interés de los préstamos al 2%, ya que hay cooperativas que firman sus préstamos al 2% y otras al 5.25% siendo parte del mismo sistema.

La marcha estará realizándose desde el 21 al 24 de febrero y la convocatoria establece "Un solo movimiento, todos al 2%" y se agrega "Caminamos hacia el lugar donde se concentra la burguesía y el capital en reclamo de la igualdad de condiciones".

La tasa de interés adecuada

El dinero para otorgar préstamos o créditos para comprar o construir viviendas, individual o colectivamente, sale del Fondo Nacional de Vivienda, creado por el art. 81 de la Ley Nacional de Vivienda (LNV), N° 13.728 de 1968. Para que el dinero que se presta pueda ser utilizado en el futuro, al recuperarlo, con el fin de apoyar a otras familias con necesidades de vivienda, los préstamos deben devolverse conservando su valor. Así lo establecía el art. 91 de la LNV (y no importa que este artículo haya sido derogado en 1992, en el gobierno de Lacalle, porque lo que se derogó fue el artículo, dado que esa tarea ya no competía al BHU, y no su sentido, puesto que no fue sustituido por un texto que dijera otra cosa):

“Artículo 91.- El Banco Hipotecario del Uruguay será responsable de la recuperación y conservación total, en Unidades Reajustables, de los recursos de la Cuenta de Préstamos, (…). Las tasas de interés de las distintas operaciones serán establecidas dentro de los límites que fija esta ley, de modo de asegurar esa conservación”.

O sea que el objetivo de las condiciones de financiamiento (ajuste, tasa de interés) debe ser la conservación del Fondo, para lo cual es necesario el reajuste (para que el capital no se desvalorice) y la recuperación de los costos operativos (para que no se vayan “comiendo” el Fondo), pero no el cobro de tasas lucrativas. El reajuste es necesario porque para lograr esa conservación de valor no alcanza con devolver todos los pesos que se recibieron, porque en plazos largos la inflación los va desvalorizando, y la tasa de interés es necesaria porque el sistema tiene un costo de operación (los salarios de los trabajadores, el valor de amortización de las computadoras y otros implementos que permiten el estudio de las solicitudes y el seguimiento de la utilización del dinero prestado, primero, y luego de su devolución) y si ese costo no se cubre, saldrá también del Fondo de Vivienda). Precisamente para cubrirlo es que se cobra un interés sobre el capital prestado.

La única cosa que podría justificar cobrar una tasa de interés mayor al costo operativo, sería que el dinero que se utiliza a su vez deba pagar un interés, como sucedía en los primeros años del Plan de Vivienda, cuando parte de los recursos provenían de la captación de ahorro de personas y organismos públicos, para obtener lo cual se pagaba un interés por ese dinero.

Ahora bien, en el momento actual eso no sucede: el ingreso sustancial del Fondo de Vivienda, con el que se presta, proviene del Presupuesto Nacional, y por consiguiente no tiene costo: cobrar un interés sobre el mismo equivaldría a que el Estado lucrara con esos préstamos.

Pero, ¿de cuánto es el costo operativo? ¿El 5% del capital? Ni en la experiencia nacional ni en la internacional se manejan valores superiores al 2%. La mejor prueba de esto es que cuando, a partir de 1992, el MVOTMA empezó a ser quien otorgaba los créditos para vivienda social y (como no tenía la infraestructura necesaria para llevar a cabo esas operaciones), contrató para su administración al BHU (que históricamente había hecho esa tarea y la seguía haciendo en los préstamos que él mismo otorgaba), el precio convenido para remunerar esa tarea fue… el 2% de las inversiones administradas

Otro antecedente interesante en este sentido está en el artículo 81, literal b) del texto original de la Ley de Vivienda, que decía que el Fondo de Vivienda se integraría con: “(…) La amortización de los préstamos efectuados con los recursos previstos en los incisos A) y A´) y el 2% de los intereses de los mismos”. Los incisos A) y A´) son los que establecían el Impuesto a los Sueldos. O sea: el interés cobrado a los destinatarios podía ser mayor al 2%, porque había préstamos que se concedían en base a los recursos generados por depósitos o colocación de obligaciones hipotecarias, que deben pagar intereses, pero lo que volvía al Fondo, particularmente en los préstamos otorgados con recursos del Impuesto a los Sueldos, era sólo el 2%, de lo que debería deducirse que esos era lo que se estimaba que insumían los costos operativos, que era necesario recuperar. Esto también se derogó posteriormente, pero no fue sustituido por nada que se le oponga, simplemente fue eliminado.

En los préstamos comerciales a veces se sostiene también que la tasa de interés debe cubrir el riesgo de no pago: pero en un crédito hipotecario, en que la garantía es el propio bien construido o comprado, ello no es necesario, o por lo menos lo es mucho menos. Por otro lado, las cooperativas de usuarios, con su deuda única, no sólo bajan los costos operativos porque el trabajo de juntar las cuotas lo hacen los tesoreros, sino que aumentan la certidumbre de la devolución, puesto que ésta es responsabilidad colectiva y la cooperativa se encarga de cubrir las posibles falencias individuales para poder completar la cuota.

¿Por qué aplicar una tasa mayor?

Lo expuesto antes fundamenta que en un préstamo reajustable no hay una razón económica, salvo el afán de lucro, para aplicar una tasa de interés mayor que la adecuada para cubrir los costos operativos.

El argumento que se maneja habitualmente para aplicar tasas más altas, es que éstas permiten que el Fondo de Vivienda tenga mayores retornos, y así se tendrá más dinero para construir viviendas. Si bien esto es cierto, también es claro que la forma de fortalecer el Fondo no es cobrar cuotas más altas a sectores con dificultades de pago, porque con ese criterio tampoco se aplicarían subsidios.

Hay que tener en cuenta que los destinatarios de los planes estatales son, muy mayoritariamente, personas que están por debajo de la línea de pobreza o muy próximos a ella, y entonces no es de allí que deben salir los recursos, porque también es una falacia hacer políticas sociales hacia los sectores más desprotegidos, sacándole dinero a otros también desprotegidos. El presupuesto y los planes sociales los deben financiar quienes tienen capacidad contributiva y no quienes no la tienen.

Por otra parte, mucho más eficaz que cobrar cuotas más altas, para defender el Fondo, es tratar de que el dinero no se vaya en gastos que no están directamente vinculados con la construcción de las viviendas, sino con la política impositiva, como el pago de IVA (que se exonera en cambio a los inversores privados, para que pongan dinero para construir con grandes ganancias viviendas dos veces más caras, y que después habrá que subsidiar) o el monto de las cargas sociales, que es un porcentaje muy alto de los salarios pagados y que siempre se ha sostenido, tanto por trabajadores como por empresarios, que no tiene un traslado directo a los trabajadores de la construcción, sino que una parte va a cubrir los déficit de la seguridad social. Así, buena parte de los recursos del Fondo se va, no a construir viviendas, sino que vuelve al Ministerio de Economía.

Por otro lado, suele ignorarse que el problema más grande para el Fondo no es que las cuotas sean más bajas, sino que no se paguen, y que las cuotas excesivas lo que hacen es fomentar la morosidad: no hay cuota más conveniente, para el Fondo, que aquella que se puede pagar sin necesidad de subsidios, refinanciamientos ni presiones a los deudores.

Los argumentos ¿del MVOTMA?

El MVOTMA resumió sus razones para mantener la tasa de interés en algo más del 5%, en un documento que entregó a FUCVAM. En realidad, no sabemos si son las razones del MVOTMA o las del Ministerio de Economía, porque la ministra de Vivienda ha señalado varias veces que el MEF le fija criterios que no puede traspasar, pero igual vale la pena analizar esas razones.

En ese documento (una presentación en PowerPoint) el MVOTMA sostiene que la tasa de interés se establece “en función de obtener el valor actualizado del capital prestado al final del período de devolución”. Ya vimos que no es así: ese objetivo en realidad se consigue mediante el reajuste, y la tasa de interés en un préstamo social sólo tiene como función cubrir los costos operativos y el costo del dinero (cuando éste se toma a su vez a interés, lo que no es el caso). El riesgo de no pago, cuya cobertura también se menciona como función de la tasa de interés, también vimos que con la garantía hipotecaria y la deuda única por cooperativa es mínimo.

Más adelante hay un cuadro en el que se comparan las tasas aplicadas por el MVOTMA y otros actores financieros, del que surge que las más bajas son las que corresponden a dicho Ministerio. Si esto es lo que se quiere demostrar, la demostración deja de lado que no se trata de quién tiene las tasas más bajas, sino de si las tasas podrían ser, o no, bastante más bajas.

Pero además hay una mezcla de cosas que no son comparables entre sí y por eso el resultado no prueba nada: intereses en UR (que ajusta con los salarios) con intereses en UI (que ajusta con la inflación); créditos públicos con créditos privados (el promedio manejado incluye unos y otros), y sobre todo, créditos que salen de un fondo que no tiene costos porque viene del Presupuesto (los del MVOTMA) con otros que se respaldan en la captación de ahorro pagando intereses (los del BHU y los de la banca privada).

El Ministerio afirma, apoyándose en una serie de ejemplos, que la rebaja de la tasa de interés “beneficia a los sectores con mayores ingresos y menor cantidad de integrantes”, para lo cual se demuestra que los otros son amparados por el subsidio. Esto es verdad, pero lo que no se dice es que no se está considerando el universo total de familias, sino sólo las que no superan los topes admitidos por el Plan de Vivienda. Y entonces resulta que “los sectores con mayores ingresos” de que habla el Ministerio, son familias pobres o que están apenas por arriba de la línea de pobreza. Entonces no se trata de si son los más pobres, sino de que son pobres, y por eso se justifica protegerlos. Los más pobres están protegidos por el subsidio, y está muy bien.

En cuanto a los verdaderos hogares de mayores ingresos, ellos no integran cooperativas de ayuda mutua ni de propiedad colectiva y por lo tanto no les interesan las tasas ni los subsidios. Lo que está detrás de este argumento es una política de proteger a los pobres perjudicando a otros pobres, lo cual no es la buena distribución del ingreso, sino la peor, porque agrandamos la brecha.

Del cuadro surge asimismo que, por ejemplo, para hogares de cuatro integrantes, sólo los de 55 o 60 UR de ingreso mensual se beneficiarían de la rebaja de la tasa, dado que de ahí para abajo la cuota estaría subsidiada por franja de ingresos y entonces no importaría cuál es el interés. Pero si fuera así (y en otros ejemplos puede no serlo), si es tan poca la gente beneficiada, lo que implica que sería muy poco lo que dejaría de ingresar el Fondo de Vivienda, ¿por qué no igualar las tasas en el nivel más bajo, para que un solo movimiento tenga también una sola tasa de interés, como reclama FUCVAM?

Finalmente, figura un “Histórico” de la evolución de las tasas que parece querer probar que las aplicadas históricamente han sido mayores, y se mencionan situaciones en que así ha sido. Pero no se mencionan todos los casos en que la tasa fue el 2%. Sin embargo, en una lista de cooperativas que proporcionó a FUCVAM el propio MVOTMA cuando se estaba discutiendo la reestructura de deudas aprobada en 2008, de las 92 cooperativas de la lista, 50, o sea el 54%, escrituraron al 2%, y eso fue durante todo el período hasta principios del 90. Las que están al 6%, por la fecha de escritura son indudablemente de la Orden de Servicio 7000, aprobada en dictadura. De modo que, si algo queda probado, es que la tasa histórica fue el 2% y no otra.

Algunos antecedentes Lo anterior prueba que, si en el Plan de Vivienda hubo una tasa histórica, fue del 2% y correspondió al período predictadura. Después las ideas neoliberales del gobierno de facto y los que siguieron hasta 2005 las elevaron al 6 y 7%, y las ideas progresistas actuales las fijaron alrededor del 5% (siempre en UR). El argumento actual es que para que los subsidios sean transparentes, no deben otorgarse genéricamente, sino caso a caso, y por eso “se sincera” la tasa a la que se escritura (“sincerar” es aplicar las tasas de mercado) y se aplica posteriormente el subsidio. Pero eso no cambia el hecho que la tasa “adecuada” no debe ser mayor a lo que cuesta el dinero (cero) más los costos operativos, porque si no, le estamos poniendo impuestos a los pobres (una tasa más alta no sería otra cosa que un impuesto a no ser tan pobre) para subsidiar a otros pobres. Cuando la verdadera equidad consiste en redistribuir, aportando los pudientes, para apoyar a todos los que tienen dificultades.

De todos modos, producto de la lucha de FUCVAM, el MVOTMA reconoció en 1997 que el interés del 7% era impagable, y lo redujo al 4.5% y un año después reconoció que seguía siendo impagable y contradecía los antecedentes históricos, y lo bajó al… 2%. El presidente era Sanguinetti, en su segundo mandato, y el Ministro de Vivienda, Chiruchi. Como era demasiado reconocer, se mantuvo la escrituración al 7%, pero a los buenos pagadores (menos de tres meses de atraso), cuando se les liquidaba el valor de la cuota, se les calculaba el interés al 2%. Esto sigue hasta hoy para las cooperativas que escrituraron con la reglamentación 1993.

Otro antecedente importante es la Orden de Servicio 8187 del Banco Hipotecario, que en el año 1987 reemplazo a la OS 7000 (presidente Sanguinetti en su primer gobierno, y presidente del BHU, que por entonces dirigía la política de vivienda, Kneit). Por ella se reestructuró el sistema de créditos del BHU (que era el que le prestaba a las cooperativas) y entre las modificaciones estuvo la rebaja de intereses… al 2%.

Y algunas conclusiones

El orden lógico para pensar este tema no es discutir si hay que bajar los intereses o subsidiar, sino determinar primero cuál es la tasa adecuada para aplicar a la recuperación del capital, y luego analizar si la población a la que queremos llegar puede pagar las cuotas resultantes o no. Y a los que no pueden pagarlas, subsidiarlos, porque la política debe ser que el ingreso familiar no constituya un impedimento para acceder a la efectivización de un derecho esencial.

La historia, el espíritu de la ley y todos los antecedentes manejados muestran que una tasa del 2% en UR es la indicada para cumplir todos los objetivos que se buscan. Y que eso debe complementarse con el otorgamiento de subsidios, al ingreso (no exigiendo un ingreso mínimo) y a la permanencia, para que todos puedan acceder primero y permanecer después.

Fuente: FUCVAM